![]()

動画広告の市場規模と課題と未来

動画広告の市場規模(国内)

市場規模(広告フォーマット別)

国内の動画広告の市場規模について、サイバーエージェントのプレスリリース(2014年10月21日公表)では、2014年の動画広告市場は311億円(前年比:197%)とあります。デジタル広告の中でも最も伸び盛りの広告フォーマットと言ってよいでしょう。

インターネット広告費(媒体費)に占める割合は3.8%になります。著者の私的見解では、2017年には、7%以上に拡大すると予測します。

2017年予測では、880億円に拡大し、現在主流のインストリーム広告が大部分を占めることに代わりありませんが、インスクロール広告やインバナー広告のシェアも伸びています。インスクロール広告はスマートフォン向けプロモーションでの活用が期待され、ユーザーのデバイスシフトと共に今後伸びていくと考えられます。

動画広告のフォーマットの種類についてはこちらの関連記事で紹介しています。

市場規模(デバイス別)

スマートフォンのシェアについて、2014年時点では約3割程度ですが、2017年にはスマートフォンのシェアが52%になり、PCを追抜く予想になっています。

総務省の「平成 26 年情報通信メディアの利用時間と情報行動に関する調査」では、“あらゆるソーシャルメディアで、モバイルからの利用率が高くなっている”と報告されており、デバイス別メディアの利用率から市場規模を考えると、むしろ“モバイル向けプロモーションの普及は遅れている“くらいに感じます。

動画広告の市場規模(海外)

USの動画広告市場規模

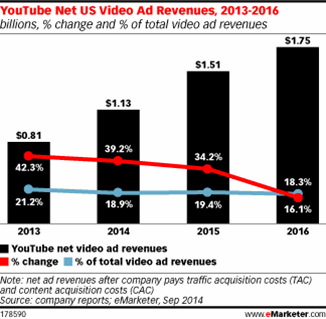

USでは、2011年の時点で既に20億ドルものマーケットが存在しており、2014年は57.5億ドル、2017年には90.6億ドルに成長すると予測されています。

対して日本は2014年で311億円です。その差は35.8倍にもなります。

※1ドル=123円で計算

日本とUSの環境の違い

日本とUSの違いについて、動画サイトの数があります。日本で主要な動画サイトと言えば、「YouTube」「ニコニコ動画」「Gyao」ですが、海外には数多くの動画サイトが存在します。動画広告市場の大部分を占めるのはインストリーム広告(動画サイトで配信される大画面の広告)なので、動画サイトの数は広告インベントリに大きな影響を与えます。

また、プログラマティックな広告配信のニーズの違いもあります。前述の動画サイトの数の差に関係しますが、日本の場合、少数の動画サイトが動画広告のインベントリの大部分を占めています。そのため、動画DSPなどを利用して、複数の動画サイトに広告配信を希望する広告主のニーズが海外よりも低い状況です。日本の場合、大手サイトにのみ出稿すれば、動画視聴者の大部分にリーチできるため直接出稿が主流です。

対して、USでは多数の動画サイトが乱立していることから、プログラマティックな動画広告配信が進んでいます。自社サービスとの親和性が高いユーザーを見つけ出して広告を見てもらうためには、豊富なオーディエンスデータを利用したプログラマティックな広告配信が有効です。USでのYouTubeのシェアは20%以下に下がってきており、逆にプログラマティックな動画広告は、2015年の50億ドルから、2018年には150億ドルへ成長すると予測されています。

TV(テレビ)×プログラマティック動画広告配信(先行する海外市場)

海外では、TVへのプログラマティック広告配信が進んでおり、「Tubemogul」「Yume」「Brightroll」などの動画広告配信エンジンが、サービスを提供しています。

圧倒的なリーチ量を持つTVCMにオンラインの要素が加わることにより、広告の価値が飛躍的に向上します。

例えば、現在のTVCMでは、“番組や時間帯で視聴者像を推定して広告を放送”しますが、オーディエンスターゲティングが可能になれば、現在よりも精度の高いターゲティングで、広告を届けたいユーザーにリーチすることが可能です。

同じ番組を見ていたとしても、番組の間に流れる広告は、人によって異なるということです。

また、オンラインであるということは、メジャメントの強みがあることになります。地域、曜日、時間帯ごとの広告視聴数、正確な視聴率などを計測することが可能です。

ニールセンの調査では、2020年までにTVにおけるプログラマティック広告配信は進み、TVCMの約50%がプログラマティックな広告配信になると予測が出ています。市場規模はオンライン+オフラインの合計で880億ドル、オンライン単体では330億ドルとあります。

日本におけるTV(テレビ)×プログラマティック広告配信の課題

日本でTVCMのプログラマティック配信が普及するには、いくつかクリアしなければならない課題があります。

インターネット接続テレビの普及率

USでは全世帯のうち、40%がインターネット接続テレビを保有しており、ヨーロッパでは60%以上と、さらにスコアが高くなっています。

対して、日本のインターネット接続テレビの保有率は25.6%となっており、利用意向も「積極的に使いたい」と回答した人はわずか5.6%です。

ヨーロッパでは家庭におけるWi-Fi普及率が約90%となっており、Wi-Fi内臓テレビの登場によって、一般家庭にスマートテレビが普及したそうですが、日本の家庭でのWi-Fi利用率は57.8%しかありません。ちなみにこれは中国よりも低いスコアです(中国は6~8割がスマートテレビ)。

独特な視聴習慣とチャンネル数(広告インベントリ)

海外ではTVのデジタル化(CS化)が進んでおり、チャンネル数は、韓国、台湾、中国などのアジア圏で200以上、USでは1,000を超えています。海外では有料視聴が文化として根付いており、日本の地上波中心の文化とは全く異なります。

チャンネル数は当然、広告インベントリにダイレクトに影響します。民放キー局の寡占状態の日本では、そもそも広告枠の数が限られています。

また、チャンネル数が少ないということは広告枠あたりの単価が上がります。現在テレビ局が保有する広告枠はWebで言うところの純広です。最も高値で売れる、しかも在庫余りの心配がない広告枠を、開放することはないはずです。プログラマティックの流れは、現在のテレビ局にとっては嬉しいことではないでしょう。

日本特有の電波の問題

テレビ局が枠を開放しないと仮定して、そうなると、放送免許取得などの話になりそうですが、新規参入はまず不可能です。政治的な話が絡んでくるので、この話はここで止めておきます。とにかく、孫さんや堀江さんでもダメだったものを、今誰かがどうこうできる気がしません。

結論「TV×プログラマティックの時代は来るか?」

残念ながら、著者の個人的見解は、「TV×プログラマティック広告配信の時代は、日本には当分来ない」です。

ただ、現在のTVCM枠がプログラマティックになることはないかもしませんが、スマートテレビが普及すれば、ユーザーがTVという1つのスクリーンにおいて、TV番組以外を視聴することは増えるはずです。そこにプログラマティックの機会があるかもしれません。そこは少しだけ期待をしたいと思います。

この記事をシェア・ブックマークしませんか?

この記事の著者

広瀬 信輔(ひろせ・しんすけ)

マーケティング情報サイト『Digital Marketing Lab』の運営者。

1985年、長崎県佐世保市生まれ。西南学院大学 経済学部 国際経済学科 卒業。

2008年、株式会社マクロミルに入社。現在は同企業のオンラインマーケティング部門の責任者として、デジタルマーケティングを推進。

株式会社イノ・コード 取締役 CMOも務める。

2017年、ディーテラー株式会社を創立。メディアプランニング、Web広告運用、SEO対策、Webサイト制作など、デジタルマーケティング領域のコンサルティング及びアウトソーシングサービスを提供。ビジネスメディアでのコラム執筆やイベント出演、大手企業のマーケティングを支援。

2021年、公正取引委員会 デジタルスペシャルアドバイザーを受嘱。デジタル市場における競争政策の的確な運営のために活動。

著書:『アドテクノロジーの教科書』(版元:翔泳社)

![]()

![]()

DML監修『買い切り3万円のGA4アクセス解析レポート』

【買い切り3万円】DeeBoard(ディーボード)

Googleアナリティクスのログインすら面倒に感じる方へ。「誰でも普通に使える」GA4アクセス解析レポート。

GA4アクセス解析レポート『DeeBoard(ディーボード)』

【買い切り3万円】DeeBoard for EC

通販サイト専用。商品別、性別、年齢別、デバイス別、曜日別、地域別の売上分析や、カゴ落ち率も分かる!

ECサイト GA4アクセス解析レポート『DeeBoard for EC』

Sponsors

Digital marketing makes

you a sexy marketer.